![]() 9min.

9min.

13.10.2025

Analiza finansowa przedsiębiorstwa z aspektami zrównoważonego rozwoju. Redakcja naukowa Grzegorz Mikołajewicz, Jarosław Nowicki

Głównym celem monografii jest opracowanie warsztatu metodycznego analizy finansowej przedsiębiorstwa uwzględniającego wymagania zrównoważonego rozwoju.

Celem pomocniczym jest rozpoznanie możliwości wykorzystania w tym zakresie tradycyjnej analizy finansowej przedsiębiorstwa, jej krytyczna ocena oraz wskazanie kierunków zmian tej analizy (jej zasad, metod i narzędzi) w kontekście koncepcji zrównoważonego rozwoju.

Monografia składa się z pięciu części, z których każda zawiera kilka powiązanych merytorycznie rozdziałów. Każda część prezentuje tradycyjne elementy analizy finansowej oraz nowe ujęcia i narzędzia opracowane z myślą o zrównoważonym rozwoju.

3.1. Koncepcja tworzenia wartości dla interesariuszy

Koncepcja tworzenia wartości dla interesariuszy (stakeholder value creation, stakeholder capitalism) przyjmuje, że interesy właścicielskie można i trzeba pogodzić z interesami innych grup, a takie połączenie wpływa korzystnie na wartość przedsiębiorstwa. W przeciwieństwie do koncepcji akcjonariuszy (shareholder value creation, shareholder capitalism) zakłada ona zatem harmonię celów, możliwość jednoczesnego zaspokajania potrzeb wszystkich grup, choć niekoniecznie w takim samym stopniu, oraz traktuje przedsiębiorstwo jako element otoczenia31.

Tworzenie wartości dla interesariuszy (stakeholders) jest jednak utrudnione, bo w przeciwieństwie do akcjonariuszy (shareholders), zainteresowanych przede wszystkim osiąganiem dochodów z działalności spółki, interesariusze to grupa posiadająca zróżnicowane oczekiwania, zasoby i bardziej obszerna zakresowo, obejmująca m.in. pracowników, klientów, dostawców, kredytodawców, a w szerszym kontekście społeczeństwo lokalne.

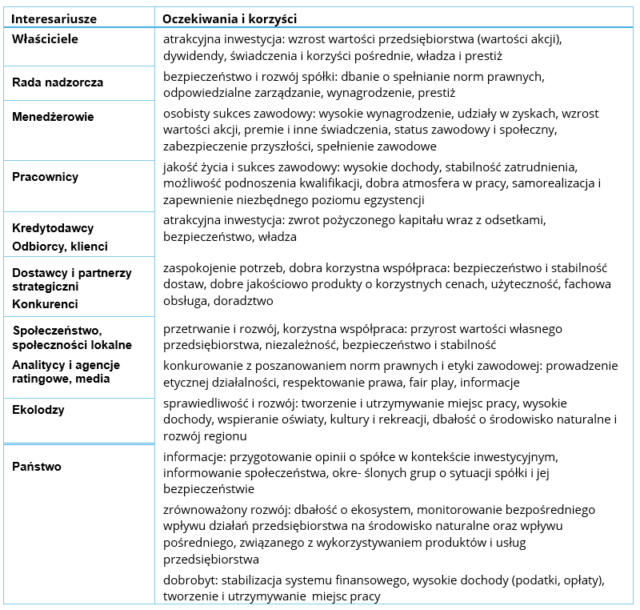

Przykładowe oczekiwania i korzyści interesariuszy w odniesieniu do przedsiębiorstwa zostały zaprezentowane w tabeli 3.1.

Tabela 3.1. Przykładowe oczekiwania i korzyści interesariuszy w odniesieniu do przedsiębiorstwa

Źródło: (Mikołajewicz, 2010a, s. 17)

Argument podawany za koncepcją tworzenia wartości dla interesariuszy jest przede wszystkim taki, że przedsiębiorstwo działa w otoczeniu, w którym istnieją wzajemne relacje i powiązania, a interesariusze posiadają niezbędne (czasami kluczowe) dla przedsiębiorstwa zasoby i kompetencje. Przedsiębiorstwo nie może więc pozwolić sobie na ignorowanie zainteresowanych stron, ale powinno funkcjonować z nimi w symbiozie. Tym samym nie może być ono rozpatrywane tylko jako instrument właścicieli, ale jako zorganizowana całość składająca się z wielu części, grup. Z kolei rezultaty działalności przedsiębiorstwa winny być oceniane pod względem trzech obszarów: efektywności ekonomicznej, jakości środowiskowej i sprawiedliwości społecznej (Svendsen, Boutilier, Abbott i Wheeler, 2001, s. 3). Podejście to jest także łatwiejsze do zaakceptowania przez społeczeństwo.

Przeciwnicy tej koncepcji argumentują z kolei, że w sytuacji, kiedy przedsiębiorstwo realizuje kilka celów oraz odpowiada przed wieloma interesariuszami, odpowiedzialność się rozmywa, występują trudności w mierzeniu i rozliczaniu efektów działań oraz operacjonalizacji wyniku. Cele te bywają też często ze sobą sprzeczne, co i tak prowadzi do konieczności dokonania wyboru34. W tym kontekście warto zazna- czyć, że podejmowane przez zarząd decyzje są de facto czynione oficjalnie w imieniu właścicieli, którzy angażują swój kapitał i podejmują największe ryzyko (w przypadku upadłości są ostatnią grupą uprawnioną do udziału w masie upadłościowej), muszą więc być za to odpowiednio wynagrodzeni35 (Black, Wright i Bachman, 2000, s. 17–34; Copeland, Koller i Murrin, 1997, s. 3–20, 25–28; Damodaran, 2007, s. 49–92; Jensen, 2001; Rappaport, 1999, s. 1–13).

Sposób spojrzenia na tworzoną wartość w przedsiębiorstwie wypływa często z istniejących w państwach uwarunkowań gospodarczych, kulturowych oraz wyznawanych zasad ładu korporacyjnego (corporate governance) (Mikołajewicz, 2010a, s. 15–16). I tak np. zasady ładu korporacyjnego oparte na modelu niemieckim podkreślają potrzebę postrzegania przedsiębiorstwa jako odpowiedzialnego wobec szerokiego grona interesariuszy – tzw. model grup udziałowych, podejście pluralistyczne (m.in. Niemcy, Holandia, Szwecja, Dania, Norwegia). Z kolei model anglosaski bliższy jest rozumowaniu w kategoriach tworzenia wartości dla właścicieli – tzw. model akcjona- riuszy, podejście monistyczne (m.in. Stany Zjednoczone36, Wielka Brytania). Modele charakterystyczne dla Francji, Włoch i Hiszpanii oferują rozwiązanie pośrednie, choć wydaje się, że w większym stopniu skłaniają się do modelu niemieckiego (Jerzemowska, 2002, s. 25–26; Marcinkowska, 2004, s. 14). W ciągu ostatnich dekad można dostrzec konwergencję modeli, wynikającą m.in. z rosnącej płynności rynków kapitałowych, zmian w akcjonariacie, efektów globalizacji, inwestycji zagranicznych czy rozwoju międzynarodowych standardów rachunkowości (Black i in., 2000, s. 205–210).

Koncepcje akcjonariuszy i interesariuszy, mimo że często sobie przeciwstawne (postrzegane jako swoisty konflikt między teorią praw własności a koncepcją społecznej odpowiedzialności przedsiębiorstwa), nie muszą być względem siebie konkurencyjne ani też się wykluczać. Jak zauważa Freeman (2004, s. 231), nie powinno się konfrontować akcjonariuszy z interesariuszami, ponieważ ci pierwsi należą także do tej ostatniej grupy, ich cele powinny być zatem przynajmniej w części zbieżne.

Jeśli przyjąć za cel funkcjonowania przedsiębiorstwa maksymalizację jego wartości w długim horyzoncie czasowym, to będzie ona wymagać od zarządzających ułożenia dobrych relacji z otoczeniem, a więc także zaspokajania jego potrzeb. Wprowadzenie rozumowania opartego na długofalowym rozwoju i tworzeniu wartości zapewnia złagodzenie konfliktu interesów między interesariuszami. Maksymalizacja wartości przedsiębiorstwa w długim okresie musi być bowiem osiągana z uwzględnieniem interesów wszystkich zaangażowanych stron.

Tworzenie wartości można więc postrzegać z perspektywy „oświeconej” maksymalizacji wartości przedsiębiorstwa (enlightened value maximization) (Jensen, 2001). Koncepcja ta czerpie z teorii interesariuszy, ale akceptuje maksymalizację długoterminowej wartości przedsiębiorstwa jako cel główny jego funkcjonowania i kryterium dokonywania niezbędnych kompromisów między grupami interesów, przy jednoczesnym spełnieniu wymagań wszystkich zainteresowanych stron.

Istnieje wiele badań potwierdzających pozytywny wpływ uwzględniania w działalności przedsiębiorstwa potrzeb interesariuszy, kwestii środowiskowych, społecznych i ładu korporacyjnego (ESG) na jego efektywność operacyjną, finansową (w tym koszt kapitału) oraz wartość39. Do korzyści tych można zaliczyć m.in. (Mikołajewicz, 2016b, s. 84–85):

- wzrost wartości rynkowej akcji i atrakcyjności inwestycyjnej spółki, przybliżenie ceny rynkowej akcji do wartości wewnętrznej (zamykanie luki wartości),

- zmniejszenie kosztu kapitału (zarówno własnego, jak i obcego) dzięki zmniejszeniu premii za ryzyko i poprawie ratingu, stworzenie możliwości łatwiejszego pozyskania kapitału, zwiększenie płynności akcji i ograniczenie zmienności akcji, ograniczenie asymetrii informacyjnej, wzrost efektywności operacyjnej i finansowej, identyfikację nowych nośników wartości, ujednolicenie komunikacji wewnętrznej i zewnętrznej, zrozumienie celów korporacji oraz przywództwa,

- lepsze środowisko pracy, większe zaangażowanie, satysfakcję, lojalność i wydajność pracowników, oszczędniejsze wykorzystanie zasobów, a także zmniejszenie kosztów organizacji związanych z monitorowaniem, nadzorem, koordynacją procesów,

- łatwiejsze pozyskiwanie pracowników oraz zasobów naturalnych, zmniejszenie kosztów transakcyjnych ze względu na zaufanie kontrahentów, mniejsze ryzyko i niższe koszty weryfikacji,

- budowanie reputacji, umocnienie marki i dobrego wizerunku przedsiębiorstwa, wzrost zainteresowania, przychylności, zadowolenia i lojalności klientów, wzrost potencjału rynkowego, siły przetargowej, łatwiejszy dostęp do nowych rynków zbytu,

- bardziej lojalny akcjonariat, możliwość kształtowania określonych opinii i postaw interesariuszy, zwiększenie udziału inwestorów długoterminowych, znaczenia perspektywy długoterminowej wzrostu spółki41, zwiększenie wiarygodności spółki i zarządu,

- ograniczenie ryzyka negatywnego odbioru społecznego, uniknięcie kar i kosztownych procesów, ingerencji organów kontrolnych.

Rozdział 4 (4.2) Znaczenie interesariuszy dla tworzenia wartości przedsiębiorstwa dla właścicieli

W literaturze przedmiotu można znaleźć wiele przykładów przemawiających za istnieniem pozytywnej zależności między działalnością społecznie odpowiedzialną a rezultatami finansowymi przedsiębiorstwa, jednak nieliczne z tych przykładów zostały osadzone w teoriach ekonomicznych. Schreck (2009, s. 58) uważa, że wszystkie korzyści finansowe wynikające z zaangażowania w społeczną odpowiedzialność przedsiębiorstw można opierać na zasobowej teorii przedsiębiorstwa (resource based view) oraz teorii interesariuszy (stakeholder theory). W ramach zasobowej teorii przedsiębiorstwa zakłada się, że CSR stanowi zasób lub kompetencję, która pozwala przedsiębiorstwu osiągać przewagę konkurencyjną, podczas gdy teoria interesariuszy służy do ukazania, iż korzyści dla interesariuszy mogą się przekładać na korzyści dla właścicieli. W tym kontekście warto przywołać badania Froomana (1999), który łącząc elementy obydwu teorii, przedstawiał interesariuszy z punktu widzenia zasobów, jakimi dysponują. Wskazywał, że interesariusze mogą dostarczać, warunkować dostarczanie lub wstrzymywać dostarczanie zasobów do przedsiębiorstwa.

W literaturze przedmiotu jest przedstawiana argumentacja, że zmieniające się warunki otoczenia sprawiają, iż przedsiębiorstwa, które nie uwzględnią w swojej strategii potrzeb wszystkich interesariuszy, będą doznawać systematycznego spadku wartości rynkowej (Porter i Kramer, 2011, s. 35).

Korzyści dla właścicieli wynikające z korzyści dla pozostałych interesariuszy są wielorakie. Pracownicy, którym dano możliwość swobodnego wyboru szkoleń, mogą np. odczuwać zwiększony poziom satysfakcji z pracy czy identyfikacji z przedsiębiorstwem, co z kolei może prowadzić do zmniejszenia absencji w pracy oraz rotacji zatrudnienia. Zjawiska te mogą mieć wpływ na zdolność przedsiębiorstwa do przyciągania lepszych pracowników. Biorąc pod uwagę proces produkcji, szczególnie w zakresie zarządzania środowiskowego, należy zauważyć, że wymagane, a następnie wprowadzane ulepszenia środowiskowe mogą wspomóc przedsiębiorstwo w rozwoju kompetencji prowadzących do uzyskania większej efektywności procesów i wzmocnienia potencjału innowacyjnego.

Zarządzanie ukierunkowane na aspekty środowiskowe może także przyczyniać się do lepszego zarządzania ryzykiem we wszystkich obszarach działalności przedsiębiorstwa. Osiągnięcia w obszarach zatrudnienia, procesu produkcji, wdrażania innowacji czy zarządzania ryzykiem przyczyniają się do wzrostu reputacji przedsiębiorstwa mającej wpływ na zachowania klientów, w tym większą częstotliwość zakupów czy skłonność do akceptacji wyższej ceny. Działalność społecznie odpowiedzialna może również przynosić korzyści z obszaru rynków kapitałowych, np. skutkując obniżonym kosztem kapitału, zwiększoną dostępnością kapitału czy nadwyżkowymi stopami zwrotu. Należy przy tym pamiętać, że zależność między działalnością społecznie odpowiedzialną a rezultatami finansowymi przedsiębiorstwa nie zawsze jest liniowa, przez co np. klienci będą skłonni płacić coraz więcej za produkty o coraz lepszych parametrach środowiskowych jedynie do pewnego momentu.

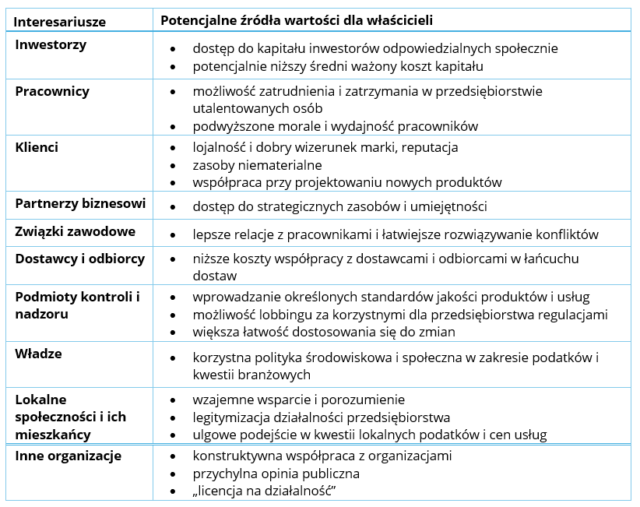

Potencjalne źródła wartości dla właścicieli pogrupowane według typów interesariuszy przedstawiono w tabeli 4.2.

Tabela 4.2. Potencjalne źródła wartości dla właścicieli według typów interesariuszy

Źródło: opracowanie własne na podstawie: (Laszlo, 2008).

Korzyści z podejmowania działalności społecznie odpowiedzialnej dotyczą z całą pewnością interesariuszy, stąd zarzut dotyczący sprzyjania społeczeństwu i środowisku naturalnemu kosztem właścicieli był powszechnie podnoszony w dyskusji nad koncepcją społecznej odpowiedzialności biznesu. Twierdzenie, że działalność społecznie odpowiedzialna jest zawsze sprzeczna z interesem właścicieli, mogło być prawdziwe jedynie dziesiątki lat temu, gdy społeczna odpowiedzialność przedsiębiorstw była stosunkowo nową koncepcją, której praktykowanie nie było oczekiwane przez społeczeństwo, a przede wszystkim przez najważniejszych interesariuszy przedsiębiorstwa. W tym kontekście należy podkreślić, że wraz ze zmieniającymi się warunkami otoczenia działalność społecznie odpowiedzialna może – choć nie musi – być zgodna z celem maksymalizacji wartości przedsiębiorstwa dla właścicieli, a analiza działań z zakresu ESG stanowi istotne zadanie dla współczesnej analizy finansowej.

Pełna wersja dostępna jest do nabycia na stronie: https://edugaleria.pl/analiza-finansowa-przedsiebiorstwa-z-aspektami-zrownowazonego-rozwoju

Doradztwo:

Pakiet Godzin Konsultacyjnych Raportowanie według standardu VSME Raportowanie ESG Strategia CSR/ESG Analiza ryzyk i polityka klimatyczna Mapowanie i analiza łańcucha wartości, zrównoważony łańcuch dostaw Taksonomia UE Obliczanie śladu węglowegoCSRinfo sp. z o.o.

Ul. Prosta 20

00-850 Warszawa

E-mail: biuro.zarzadu@csrinfo.org

Tel: +48 666 021 397

Copyright© by CSRInfo 2021. All rights reserved